成都薪酬咨詢公司|BSC 平衡計分(fēn)卡與戰略績效考核

标題:成都管理咨詢公司|BSC 平衡計分(fēn)卡與戰略績效考核

編輯:衆智雲慧管理咨詢 CRC 行研中(zhōng)心

日期:2022 年 6 月 22 日

關鍵詞:績效考核、平衡計分(fēn)卡、戰略績效、績效咨詢、薪酬績效

編者按:BSC平衡計分(fēn)卡并非卡普蘭和諾頓原創。許多公司在使用 BSC時隻是将其當成了 KPI關鍵績效指标提取的一(yī)個工(gōng)具,而平衡計分(fēn)卡具有目标管理與戰略績效體(tǐ)系構建的重要意義。本期績效咨詢技術,衆智雲慧管理咨詢 CRC 行研中(zhōng)心将爲您講解BSC與戰略績效。

正文:

一(yī)、 爲何會出現平衡計分(fēn)卡?

BSC是平衡計分(fēn)卡(Balanced Score Card)的英文簡稱,它被認爲是一(yī)種常見的績效考核方式,它注重财務、客戶、内部運營、學習與成長四個維度的“平衡”。一(yī)般認爲 BSC是卡普蘭(Robert S Kaplan)和諾頓(David P Norton)發明的。但是,BSC 的出現最早是源于企業實踐,而非原創理論創新。

1987 年,半導體(tǐ)公司ADI(AnalogDevice)改變戰略績效的制定方法,首次在企業管理實踐中(zhōng)設計、使用了世界第一(yī)個“平衡計分(fēn)卡”,它将戰略目标實現的關鍵因素轉化爲年度績效計劃。在實施過程中(zhōng),ADI 公司邀請了部分(fēn)管理學者參加,卡普蘭就是其中(zhōng)一(yī)位。

1990 年,美國複興全球戰略集團(Nolan-Norton)執行總裁諾頓(David P. Norton)擔任項目經理,與卡普蘭一(yī)起在 ADI 公司的計分(fēn)卡基礎上進行深入擴展、深化,他們将新的計分(fēn)卡命名爲“平衡計分(fēn)卡”( Balanced Score card)。

1992 年,Robert Kaplan和David Norton研究的《平衡計分(fēn)卡:驅動績效的量度》在《哈佛商(shāng)業評論》發表。作者在論文中(zhōng)闡述了 1990 年他們以咨詢項目方式研究公司績效考核的過程。該論文一(yī)經發表,很快收到社會關注,特别是企業界的關注。

1993 年卡普蘭和諾頓将 BSC 平衡計分(fēn)卡延伸到企業的戰略管理範疇後,BSC 獲得全球企業界普遍認同,BSC 同時也延伸到了非盈利組織中(zhōng)。

1996 年,卡普蘭與諾多繼續合作,他們在《哈弗商(shāng)業評論》中(zhōng)發表了第三篇關于平衡計分(fēn)卡的論文。他們強調了平衡計分(fēn)卡的戰略管理意義,并将德魯克的“目标管理”思想引入戰略績效框架。

1997 年,美國财富 500 強企業中(zhōng)的 60%實施了績效管理,這與 BSC 的應用和 1993 年的美國通過《政府績效與結果法案》(The Government Performance and Result Act)關系密切。

2001 年,卡普蘭和諾頓在總結了BSC 平衡計分(fēn)卡在衆多企業成功實踐的基礎上,出版了專著《戰略中(zhōng)心組織》。他們在該書(shū)中(zhōng)指出,企業可以通過 BSC ,根據公司戰略來建立企業内部組織管理模式,讓企業核心流程聚焦戰略。《戰略中(zhōng)心組織》的出版标志(zhì)着,BSC 的思想從績效管理到戰略管理,再到組織和流程管理領域的拓展。

2003 年,根據平衡卡合作公司(Balanced Scorecard Collaborative Pty Ltd)的調查統計,全球範圍内,超過 70%的受訪企業正在實施或計劃實施平衡計分(fēn)卡技術;超過 20%的企業對平衡計分(fēn)卡保持觀望态度;隻有 6%的企業不打算實施平衡計分(fēn)卡。這标志(zhì)着正式平衡分(fēn)卡首次正式發表10 年後,在企業管理實踐中(zhōng)取得了普遍認同和廣泛應用。

二、 平衡計分(fēn)卡的“平衡”

在BSC出現之前,全球企業界主要是使用 EVA(經濟附加值)考核方法,EVA 是美國思騰思特管理咨詢公司(Stern&Steward)在 1982 年提出的一(yī)套業績評價考核體(tǐ)系在。EVA 廣泛應用,被可口可樂、IBM、通用汽車(chē)、索尼、戴爾、沃爾瑪等公司認可。但是該方法主要是财務角度,缺乏非财務績效因素的考量。BSC 和 EVA 都會從财務角度思考問題,不同的是 BSC 會有更多的非财務維度來進行“平衡”,包括以下(xià)十個方面:

(一(yī)) 财務與非财務平衡。BSC 不僅僅考核營收、利潤等财務指标,還要考核渠道、客戶、資(zī)産周轉、流程、效率等非财務指标。

(二) 長期目标與短期目标平衡。單純從财務指标考核會引起目标短視,但是不講求經濟效益一(yī)味地投入又(yòu)不是企業希望的。BSC 的戰略執行管理系統思想解決了這個問題。

(三) 結果與動因的平衡。無論是财務,還是非财務指标都不僅僅是一(yī)個被動接受的“結果”,BSC 分(fēn)析并考核達成該結果的原因。

(四) 内部與外(wài)部的平衡。BSC 的四個維度兼顧了股東和客戶等外(wài)部群體(tǐ),又(yòu)考慮了員(yuán)工(gōng)和部門等内部群體(tǐ)。客戶的理解也産生(shēng)了外(wài)部客戶和内部客戶之分(fēn)。

(五) 展示指标和改善指标的平衡。财務指标是結果性的偏展示性質,無法反應企業如何改善業績和可持續發展。需要其他幾個維度的“改善”指标來進行“平衡”。

(六) 目标與措施的平衡。非 BSC 績效管理更更重“目标值”的實現程度,而達成目标的分(fēn)析、分(fēn)解和措施制定更爲重要,它會幫助企業和個人找到目标實現的方法。

(七) 戰略與戰術的平衡。BSC 不同于職責考核,它将企業的績效考核從事務性衡量中(zhōng)解脫出來,是對戰略的重新思考,看重戰術與戰略的指标關聯和“平衡”。

(八) 經營與管理的平衡。普通考核被認爲是管理手段,而 BSC 會導入戰略思想和經營理念,統一(yī)團隊的認識,聚焦目标,提高執行效率。

(九) 定性與定量的平衡。BSC 不單純強調量化技術或定性考核,它根據指标的性質綜合采用定性評價方法和定量評價技術,讓定性和定量結合發揮作用。

(十) 主觀與客觀的平衡。BSC 以客觀評價爲基礎,但是不排斥包括客戶滿意度、主管滿意度等主觀評價。以此“平衡”因爲“不可抗力”或“短期主義”帶來的績效衡量偏差。

三、 平衡計分(fēn)卡與戰略績效

1954 年,德魯克(Peter F.Drucker)在其巨著《管理的實踐》中(zhōng)首次提出“目标管理”的概念。德魯克指出,企業應該把整體(tǐ)的績效目标轉變爲部門和員(yuán)工(gōng)的績效目标。這個思想完全不同于“做什麽考什麽”通常做法,而是從頂層思考,從目标的績效,從公司到個人。這個思想在 1996 年被BSC平衡計分(fēn)卡吸收(見衆智雲慧管理咨詢BSC 平衡計分(fēn)卡發展分(fēn)析)。

MBO(目标管理)與 BSC(平衡計分(fēn)卡)的結合,讓KPI(關鍵績效指标)的戰略化成爲可能。績效考核從“計算工(gōng)資(zī)”的“初級功能”升華到了戰略績效管理的“高階功能”。

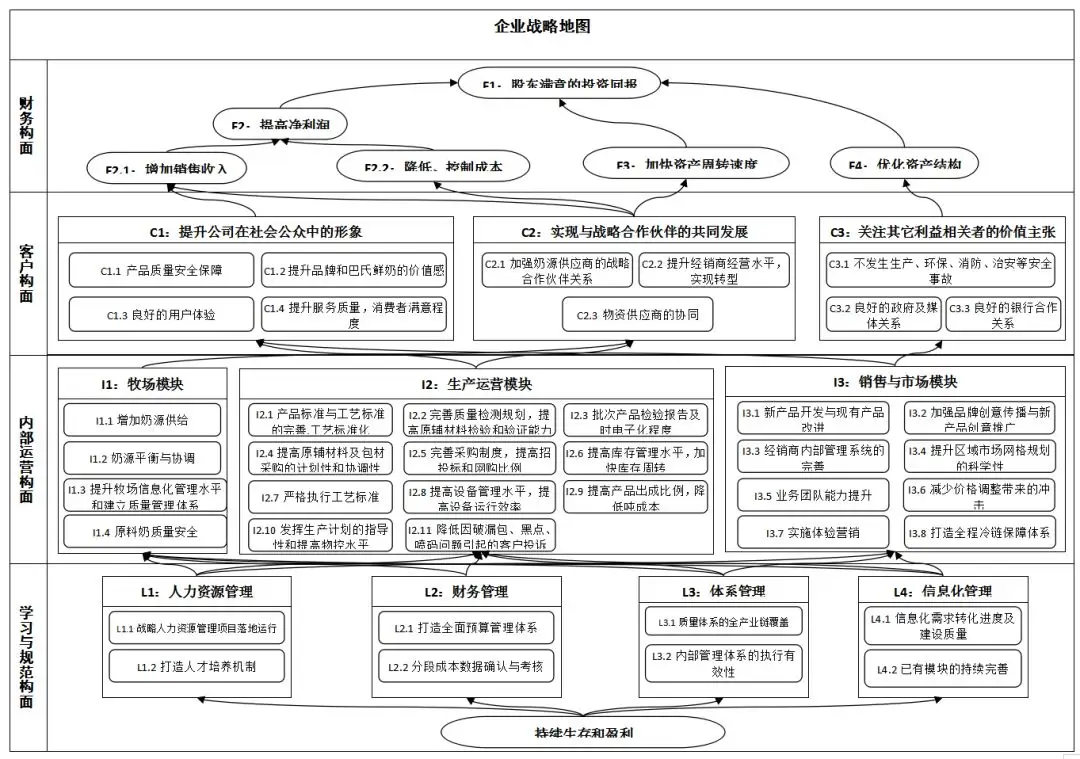

不過,MBO(目标管理)與 BSC(平衡計分(fēn)卡)的結合還需要一(yī)個方法論的工(gōng)具——戰略地圖。如此,兩者才能在企業應用上發揮作用。戰略地圖的使用,讓 MBO 和 BSC、KPI 的“戰略落地”成爲可能。

上圖:BSC平衡計分(fēn)卡-戰略地圖示意圖

戰略地圖的繪制需要企業高層、部門經理和第三方(一(yī)般是咨詢公司或管理咨詢顧問擔任)協同完成,這個過程可以澄清戰略目标、制定戰略措施,并輸出戰略績效的方向。戰略地圖的繪制方法和工(gōng)具CloudWisdom衆智雲慧管理咨詢 CRC 行研中(zhōng)心績效咨詢組将專題讨論。戰略地圖繪制後,KPI 與戰略的關聯初步可以建立,再使用 KPI 指标提取模型,可以“按圖索骥”地将戰略目标和戰略措施績效指标化,進而産生(shēng)全公司的系統性和一(yī)體(tǐ)化的《戰略績效地圖》和《戰略績效指标庫》。至此, 基于BSC平衡計分(fēn)卡的戰略績效管理核心部分(fēn)就完成了。人力資(zī)源部門可以根據這個成果進行指标細化和當期指标選擇。(完)

(資(zī)料來源:BSC 與戰略績效、衆智雲慧成都管理咨詢CRC 行研中(zhōng)心)

====================================================================

成都管理咨詢公司/廣州/重慶管理咨詢公司,管理創造效益,咨詢成就商(shāng)業!衆智雲慧助推中(zhōng)國管理咨詢行業快速、健康發展!

成都管理咨詢/戰略規劃/十四五規劃/人力資(zī)源/薪酬考核/績效管理/股權激勵/三項制度/戰略/流程制度/企業文化/崗位價值評估/股權設計/成都咨詢公司/管理咨詢

歡迎浏覽 http://www.meishanzhuce.com 成都辦公室:028-61894747 客服熱線:400-687-6811