成都管理咨詢公司|華爲DSTE戰略管理體(tǐ)系

标題:成都管理咨詢公司|華爲DSTE戰略管理體(tǐ)系

作者:孫甯

編輯:衆智雲慧管理咨詢 CRC 行研中(zhōng)心

日期:2022 年 6 月 18 日

關鍵詞:戰略規劃、戰略管理、執行、戰略績效、薪酬績效、管理咨詢

編者按:全面績效、華爲的發展吸引了科技型企業以及全球公衆社會的關注,其經營模式和管理模式也越來越多地被人們研究和模仿。本文是孫甯關于華爲 DSTE(開(kāi)發戰略到執行)的研究(專注節選)。

正文:

第一(yī)部分(fēn): 什麽是DSTE?

DSTE(開(kāi)發戰略到執行)體(tǐ)系是端到端的戰略管理流程體(tǐ)系,是企業的領導價值流,管理體(tǐ)系的集成是通過戰略管理流程來實現的。打一(yī)個比喻,IPD實現了各功能部門在産品開(kāi)發上的集成與協同,則DSTE是管理的“IPD”流程,對各功能部門(産品線、地區部、戰略部、HR部、财經部、質量部等)的管理實現了有機的集成與協同,同時,DSTE端到端戰略管理流程就是組織的績效管理流程。

DSTE流程框架有四大(dà)階段:戰略制定、戰略解碼、戰略執行與監控、戰略評估,也可以分(fēn)别稱爲戰略規劃(中(zhōng)長期發展計劃)、年度業務計劃與預算、BP執行與監控閉環、業績與管理體(tǐ)系評估,如圖1所示。其中(zhōng),戰略規劃發現戰略機會點和識别市場價值轉移趨勢。年度業務計劃與預算确保全員(yuán)“力出一(yī)孔”“利出一(yī)孔”目标聚焦,戰略解碼質量決定戰略執行質量。BP執行與監控閉環要“做得到”,重在落地結果,以結果爲導向,戰略執行質量決定戰略成敗。業績與管理體(tǐ)系評估須敏捷叠代、反思改進,并且重視管理體(tǐ)系的評估和建設。

圖1:戰略管理的流程框架DSTE

DSTE是制定戰略規劃、制定年度業務計劃與預算、實現BP執行與監控評估的統一(yī)流程框架和管理體(tǐ)系,保證公司及各業務單元的中(zhōng)長期戰略目标與年度計劃資(zī)源預算和滾動計劃的一(yī)緻性,确保各業務單元協調一(yī)緻,牽引公司建立穩定和可持續發展的業務,管理公司及産業的投資(zī)組合,支撐公司戰略與業務目标的實現。

在一(yī)次企業内訓中(zhōng),在筆者分(fēn)享華爲戰略管理DSTE内容之後,該企業董事長站起來總結和分(fēn)享他對DSTE的認識:DSTE管理體(tǐ)系包含的内容非常全面。首先,框架性和邏輯性非常強,在戰略規劃BLM和戰略解碼BEM方面有很多工(gōng)具和方法論一(yī)步一(yī)步推導出各層級的重點工(gōng)作、工(gōng)作目标和計劃;其次,雖然DSTE體(tǐ)系看似非常龐大(dà)和複雜(zá),但是很接地氣,因爲企業的經營管理、目标管理和績效考核等日常工(gōng)作是根據戰略規劃,尤其是年度業務計劃确定的,執行之後反過來驗證戰略規劃和年度業務計劃的有效性。DSTE其實使企業的戰略規劃、年度業務計劃和企業經營管理工(gōng)作形成了“一(yī)張皮”,而不是“兩張皮”。

作爲流程,DSTE完整地澄清了一(yī)個組織戰略從制定到執行的業務脈絡和管控視圖。

作爲方法,DSTE能夠幫助我(wǒ)們正确理解現狀,并基于此勾勒可實現的未來,更能幫助我(wǒ)們把未來的願景變成當下(xià)可執行的任務。

作爲文化,DSTE承載的是企業管理持續追求發展、追求卓越的價值導向。心中(zhōng)有詩和遠方,眼中(zhōng)有方向,腳下(xià)有選擇,再通過認認真真、踏踏實實、堅定不移的執行不斷延展我(wǒ)們腳下(xià)的路,這就是DSTE所代表的文化。

第二部分(fēn): 戰略規劃子流程

SP(Strategy Plan,戰略規劃),又(yòu)稱中(zhōng)長期發展計劃,時間跨度爲從下(xià)一(yī)年度開(kāi)始的5年時間。公司的各産品線、地區部、全球技術服務部、供應鏈每年春季必須開(kāi)展SP的制定,并于年中(zhōng)通過EMT團隊的評審。

SP不隻是業務的戰略與規劃,還包括組織、人才、流程及管理體(tǐ)系的變革戰略與規劃。SP圍繞的主題是中(zhōng)長期資(zī)源分(fēn)配的方向和重點。

制定SP的目的如下(xià):

· SP是對各部門長遠發展目标的清晰體(tǐ)現,是根據公司的願景,把各部門的戰略正式化,其中(zhōng)包括長期的戰略目标和資(zī)源分(fēn)配。

· SP制定過程中(zhōng),各部門和公司高層會就部門的目标和業務發展方向進行正式交流。通過這項活動,使各部門管理團隊與公司EMT就部門發展的戰略裏程碑達成一(yī)緻,上下(xià)對齊,避免戰略偏差。

· 保證各部門的戰略具有一(yī)緻性。作爲公司的一(yī)個部門,其戰略不可避免地受到其他部門的影響,通過SP制定過程中(zhōng)的協商(shāng)和裁定,可以保證公司各部門的戰略能夠協調一(yī)緻,左右對齊。

· SP是各部門重大(dà)行動和決策的依據,是年度業務計劃的基礎,是各項工(gōng)作的龍頭。

· 提高管理效率。

在華爲内部,戰略規劃簡稱爲“五看三定”。“五看”是指看趨勢、看市場/客戶、看競争、看自己、看機會,主要輸出未來3~5年的戰略機會點及機會窗的戰略機會點。“三定”是指定未來的目标、定未來的策略、定未來的戰略控制點,從而确定未來的核心競争力所在。

SP的主要輸出有:

· 輸出機會點業務設計:客戶選擇、價值定位、利潤模式、業務範圍、戰略控制點、組織。

· 輸出中(zhōng)長期戰略規劃:三年戰略方向、三年财務預測、客戶和市場戰略、解決方案戰略、技術與平台戰略、質量策略、成本策略、交付策略等。

第三部分(fēn): 企業年度計劃與預算子流程

ABP(Annual Business Plan,年度業務計劃)通常簡稱BP,時間跨度爲下(xià)一(yī)個财政年度。制定BP是各個産品線/部門的年度重點工(gōng)作之一(yī)。通過BP的制定,公司相關部門的資(zī)源利用效率得到提高,産品的目标更加明确,年度預算更加清晰。

公司要求各部門在秋季開(kāi)展BP的制定工(gōng)作,并在次年3月底前通過公司審核。各部門的BP包含過去(qù)一(yī)年部門的總體(tǐ)運營情況、未來一(yī)年部門的目标、财務預算、産品策略、區域銷售策略、客戶拓展策略、服務策略、品牌策略、交付策略等内容,是跨度爲一(yī)年的作戰方案。

制定BP的目的如下(xià):

· 在公司總體(tǐ)預算的綱領下(xià),通過與周邊部門的協調溝通,結合SP的戰略安排,落實來年的資(zī)金預算和人力部署,同時對具體(tǐ)的重大(dà)市場機會詳細分(fēn)析并推動落實,保證行動和策略的一(yī)緻性。

· BP的制定也是一(yī)次全面、系統的分(fēn)析活動,通過多個部門的交互,深入地挖掘各部門來年的機會和威脅,有利于各部門捕捉市場機遇和降低運營風險,保障戰略計劃的順利實施。

· BP是各部門未來一(yī)年KPI(Key Performance Indicator,關鍵績效指标)、PBC(Personal Business Commitment,個人績效承諾)等制定的主要依據,将逐步成爲指引各部門的日常運作的行動綱領。

BP的主要輸出内容有:

· 體(tǐ)系的目标、策略、行動計劃;

· 機會點到訂貨;

· 關鍵财務指标、預算、組織KPI。

爲了使BP能夠承前啓後、上下(xià)對标,SP需輸入六個方面的内容到BP:

· SP市場空間/機會輸入機會點到訂貨目标;

· 戰略優先級指導投資(zī)組合;

· 戰略舉措導出年度重點工(gōng)作;

· 戰略目标落入年度KPI與PBC;

· SP人力規劃導入BP人力預算;

· SP預算導入BP全面預算。

如果說SP是基于市場洞察和大(dà)膽假設,對未來的美好藍(lán)圖作出的前瞻性判斷,有很大(dà)程度的藝術成分(fēn),是一(yī)道語文題,那麽,BP就是小(xiǎo)心求證的确定性計劃,是一(yī)個規範的科學管理過程,是一(yī)道數學題。

BP是将戰略規劃語文題翻譯成年度經營計劃數學題,通過經營分(fēn)析持續提升經營質量,将經營目标轉化爲經營結果的管理過程和系統,如圖2所示。

圖2:SP和BP的關系

關于SP和BP更詳細的對比内容,請參考表1。

表1:SP和BP的對比

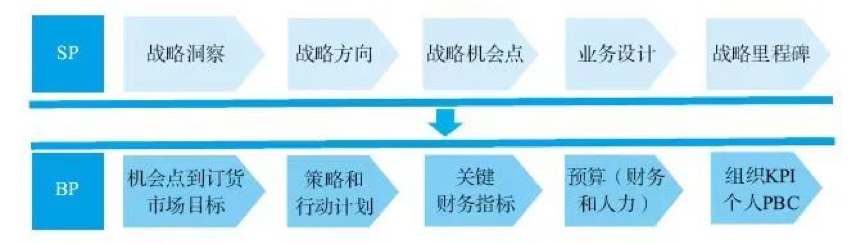

SP的關鍵節點包含戰略洞察(類似于内部外(wài)部環境分(fēn)析)、戰略方向(産品與市場定位)、戰略機會點、業務設計、戰略裏程碑等,以大(dà)方向和大(dà)原則爲未來指明去(qù)處。

BP就是對應SP之後的具體(tǐ)落地:機會點到訂貨市場目标、對應的策略和行動計劃、關鍵财務指标、财務預算和人力預算、組織KPI和個人PBC。這些環節要互相支撐、層層相扣,否則不會具有可執行性,如圖3所示。

圖3:SP和BP的關鍵節點

以某産品線爲例,SP向BP輸出的必要内容有:

· 該産品線的市場規模預估:産品線的市場空間,公司可以參與的機會點以及市場份額。

· 在産品線中(zhōng),按照戰略優先級進行細分(fēn):哪些子産品是價值産品,哪些區域是價值區域,哪些客戶是價值客戶。所謂價值,是指有利于合同額、訂貨額和利潤的導向,旨在構建公司長遠的核心競争力。

· 預算的預估:包含收入、利潤等關鍵産品指标,投入預計以及經營策略方向、人力預算等。

· 關鍵任務以及子任務:關鍵舉措、任務清單、業務目标以及關鍵業務策略。

BP根據以上輸入,輸出自己執行層面的具體(tǐ)内容并形成彙報内容:

· 機會點到訂貨(華爲的訂貨指的是合同額)的落地分(fēn)解;

· 産品的投資(zī)組合以及全面預算;

· 人力預算;

· 年度重點工(gōng)作;

· KPI/PBC。

第四部分(fēn): 管理執行與監控子流程

管理執行與監控的主要内容有管理IBP(Integrated Business Plan,集成經營計劃)、管理重點工(gōng)作、管理KPI、管理運營績效、管理戰略專題等。

管理IBP主要包括管理各項業務滾動計劃(含銷售、研發等)、管理财務預算和管理人力預算。通過計劃預算來牽引,通過核算對計劃預算執行情況進行評估和監控。通過計劃預算核算實行閉環管理,實現對經營單元的有效管理。

管理重點工(gōng)作是指統一(yī)管理和監控支撐戰略規劃和年度業務計劃目标達成的關鍵性工(gōng)作,如新的産品和解決方案開(kāi)發、關鍵領域的變革項目、市場突破等。

管理KPI是管理組織績效KPI指标,确保戰略目标納入組織績效目标及高管PBC。

管理運營績效通過運營儀表盤,掌握SP/BP 落地情況,并進行閉環管理。

管理戰略專題就是管理未來的關鍵戰略課題,需要将關鍵戰略課題提出來并做深度研究,弄清楚未來的趨勢、對公司的影響以及公司怎樣應對。

管理執行與監控是例行化的工(gōng)作,通過經營分(fēn)析會、BP與預算季度審視(或半年審核)進行SP和BP的跟蹤與閉環,其中(zhōng)包括高管PBC績效輔導和績效評價等工(gōng)作。通過績效的閉環管理(既包括組織績效的閉環,又(yòu)包括管理者個人績效的閉環),最終将對SP和BP的執行結果體(tǐ)現于組織團隊、管理者的績效結果評定、獎金分(fēn)配、薪酬評定和個人晉升等方面,形成戰略到執行的閉環。

經營分(fēn)析會是企業運營管理中(zhōng)的重要會議,顧名思義,按照一(yī)定的周期(如雙周、月度、季度等),對經營狀況進行分(fēn)析,圍繞目标,發現差距,分(fēn)析問題和解決問題。通過PDCA的閉環管理,使得年初制定的戰略和目标能夠有效達成。

BP季度審視是在每個季度的财務指标統計出來後,由各部門管理團隊對部門上季度的主要運營指标進行回顧檢查的行爲。

季度審視一(yī)般來講是較爲短期的活動,公司總部沒有安排各部門間的溝通。各部門如認爲有必要進行跨部門協商(shāng),可自行安排。各部門的季度審視主要目的如下(xià):

· 分(fēn)析上季度各部門各項指标的完成情況,對市場形勢、目前面臨的問題進行深入的研究,制定出相應的措施,包括競争策略、季度預算、人員(yuán)安排等, 以保證完成各部門的年度任務。

· 通過季度回顧,發現新的市場機會,并且通過對各部門的資(zī)源調配來把握市場機會。

· 通過季度回顧,反思SP、BP活動中(zhōng)的一(yī)些預見和假設的合理性和客觀性,改進工(gōng)具和方法論,搜集深入研究的課題。

需要注意的是,不同時間維度的規劃和審視關注問題的角度和方法會有不同,不能簡單看待,特别是季度審視、年度刷新中(zhōng)對有些預測的偏差,不應簡單否定,也許和時間長短、偶發事件等因素有關,需要仔細辨識。

第五部分(fēn): 什麽是DSTE的例行運作安排

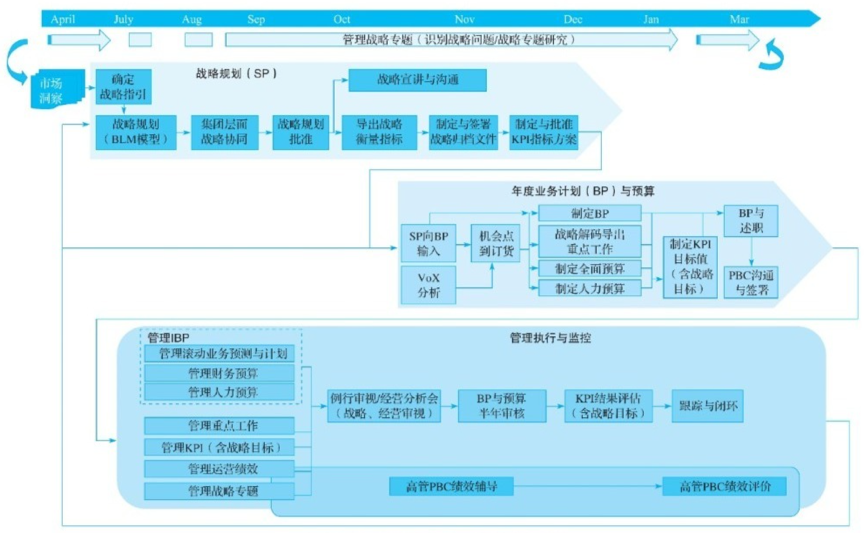

華爲的DSTE戰略管理是一(yī)個周而複始的過程。華爲的DSTE邏輯圖/日曆圖按當年4月到次年3月的運營時間軸,爲我(wǒ)們解析了華爲的端到端戰略管理流程,如圖4所示。

圖4:華爲的DSTE邏輯圖/日曆圖

市場洞察在戰略規劃之前,是企業例行化的業務活動。企業應該時刻洞察市場變化和競争環境,對市場機會進行廣泛掃描和選擇,并源源不斷地爲戰略規劃提供高價值的洞見/ 戰略機會點,在SP和BP中(zhōng)引用其分(fēn)析結論。因此,企業需要構建和逐漸完善市場洞察管理體(tǐ)系。

識别戰略問題和戰略專題研究貫穿端到端的戰略管理全流程。

SP一(yī)般在每年的4月份(春季)啓動,一(yī)直持續到9月底才基本完成,采用滾動規劃方式。例如,2021年4—9月進行的是2022—2026年的五年戰略滾動規劃,2022年4—9月進行的是2023—2027年的五年戰略滾動規劃,依此類推。

下(xià)面以公司層面的SP制定爲例說明。

公司層面的SP制定分(fēn)三大(dà)階段:公司願景與戰略方向、産品線/銷售線/職能SP和CSP(Corporation Strategy Plan,公司戰略規劃)。

制定公司願景與戰略方向階段的主要活動有:

· 根據産品線、銷售線經洞察所提供的預測數據,公司戰略部制定出企業價值轉移和競争地位初步意見并向EMT呈現。

· 在M1中(zhōng),EMT論證華爲企業戰略方向:投資(zī)優先排序、戰略關鍵問題、目标假定及需破題深入研究的理念等的初步優先排序。

· 公司戰略部在C-PMT(Corporation-Portfolio Management Team,公司産品組合管理團隊)會議上将EMT決策總結傳達給産品線、地區和職能部門。

制定産品線/銷售線/職能SP階段的主要活動有:

· 産品線、銷售線和職能部門制定自己的中(zhōng)長期發展計劃,明确關鍵破局問題,并在C-PMT會議及EMT/IRB會議(M2和M3)上進行讨論。

· 公司戰略部爲産品線、銷售線和職能部門制定其SP提供方法論和空間等支持。

· 公司戰略部建議是否執行優先排序的深入破題研究。

制定CSP階段的主要活動有:

· 産品線、銷售線和職能部門爲自己的計劃制定一(yī)個執行摘要,作爲CSP的一(yī)部分(fēn)。

· 公司戰略部将産品線、銷售線和職能部門的SP整合到CSP,制定出企業投資(zī)組合戰略、企業資(zī)源需求與配置,明确關鍵任務和藍(lán)軍專題。

· CSP經C-PMT組織論證,并在EMT M4會議上審議通過。

· CSP将是公司及各條線制定BP的指南(nán)。

産品線、銷售線(區域銷售組織)、職能部門等的SP的制定按照BLM模型(從差距分(fēn)析、市場洞察、戰略意圖、創新焦點、業務設計,到關鍵任務、正式組織、人才及文化與氛圍),輸出長期發展計劃的全部内容。

其間有多個不同團隊層面的會議評審點,各會議評審所關注的内容不同。例如,産品線與區域就市場趨勢價值轉移及競争等分(fēn)析溝通,以期對市場機會和空間有個“碰撞”;産品線與區域就初步戰略方向、目标、機會、關鍵問題等進行溝通,以期就戰略目标有較一(yī)緻的訴求。

此外(wài),高層投入是确保戰略規劃正确方向的重要保障,EMT/IRB等高層會安排專門的會議對戰略規劃進行評審。

DSTE戰略規劃部分(fēn)是從市場洞察到戰略指引,到戰略規劃,再到集團層面的戰略協同、戰略規劃批準。接着導出戰略衡量指标,簽署戰略歸檔文件,制定KPI指标方案及戰略宣講。

需要注意的是,在完成戰略規劃後,緊接着輸出戰略衡量指标,并且形成各個組織的KPI指标方案。這樣安排的目的是爲下(xià)一(yī)步的組織績效管理提供輸入,同時避免戰略管理和績效管理“兩張皮”。

在戰略規劃之後,年度業務計劃與預算一(yī)般在前年的10月份(秋季)啓動,一(yī)直持續到次年3月底才基本完成。例如,2021年4—9月進行的是2022—2026年的五年戰略滾動規劃,2021年9月至2022年3月進行的是2022年的年度業務計劃與預算,依此類推。

如何在BP的制定中(zhōng)落實SP的各項輸入與要求?BP的制定流程如下(xià):

· 9月,BP與述職開(kāi)始啓動籌備,包括産業目錄及銷售目錄、投資(zī)組合與研發費(fèi)用口徑與原則,以及年度業務計劃與預算、經營管理規則。

· 9月底、10月初啓動全面預算評審,SP向BP輸入,10—11月進行機會點到訂貨分(fēn)析、制定預算約束條件、制定人力預算管控條件,11—12月進行機會點與訂貨目标第一(yī)稿評審。

· 12月,根據機會點與訂貨目标第一(yī)稿和SP的輸入,制定出BP,包括投資(zī)組合規劃,以及技術、品牌、營銷、變革等業務規劃,并導出重點工(gōng)作。結合預算約束條件,制定全面預算。結合人力預算管控要求制定人力預算。

· 次年1月,進行投資(zī)組合與研發費(fèi)用、重點工(gōng)作、全面預算、人力預算評審,一(yī)方面輸出BP與述職報告,另一(yī)方面制定組織KPI目标值和高管PBC。

· 次年3月,進行KPI目标值評審、BP與述職、PBC溝通簽署。

這就是在BP制定過程不斷輸入SP要求的完整流程,在這個過程中(zhōng),戰略逐漸落地。

管理執行與監控的對象是SP和BP。

經營管理團隊通過以戰略落地經營管理會和戰略糾偏(戰略健康度)審視會爲主的方式,常态化監督和控制戰略執行情況。

其中(zhōng),戰略落地經營管理會一(yī)般以雙周或月度爲周期。主要活動有:

· 彙報關鍵人物(wù)的工(gōng)作進展和狀态(借鑒交通信号燈預警),并确定下(xià)一(yī)步策略。

· 對風險進行決策,确定應對方案,協調資(zī)源,并落實下(xià)一(yī)階段的工(gōng)作任務。

戰略糾偏(戰略健康度)審視會根據環境變化進行糾偏以及階段性複盤,一(yī)般以季度爲周期。主要活動有:

· 審視戰略目标的正确性,根據進展不斷調整重點工(gōng)作任務。

· 根據市場環境變化(宏觀、客戶、競争對手及關鍵技術等)調整戰略。

· 階段性複盤,提煉經驗和教訓,包括組織、流程、激勵機制。

總之,DSTE戰略管理日曆化,将戰略規劃、年度業務計劃與預測、全面預算、人力預算、重點工(gōng)作、KPI、PBC、述職等進行有效集成,明确各環節的開(kāi)展節奏和評審程序,能夠确保各業務單元、各職能部門的戰略管理運作高效。

在DSTE管理體(tǐ)系中(zhōng),戰略規劃的主要方法論是BLM(業務領先模型)。年度業務計劃與預算的主要方法論是BEM(業務執行力模型)。年度業務計劃不僅将戰略規劃的要求解碼到管理者的PBC,而且将組織績效要求解碼到基層員(yuán)工(gōng)的PBC。

BLM和BEM方法的持續推行,保證了戰略規劃的質量,并将戰略規劃有效分(fēn)解到組織與個人,促進了公司業務的中(zhōng)長期穩定增長。(完)

(資(zī)料來源:孫甯華爲戰略管理法研究、衆智雲慧成都管理咨詢CRC 行研中(zhōng)心)

====================================================================

成都管理咨詢公司/廣州/重慶管理咨詢公司,管理創造效益,咨詢成就商(shāng)業!衆智雲慧助推中(zhōng)國管理咨詢行業快速、健康發展!

成都管理咨詢/戰略規劃/十四五規劃/人力資(zī)源/薪酬考核/績效管理/股權激勵/三項制度/戰略/流程制度/企業文化/崗位價值評估/股權設計/成都咨詢公司/管理咨詢

歡迎浏覽 http://www.meishanzhuce.com 成都辦公室:028-61894747 客服熱線:400-687-6811